¿Cómo enviar libros electrónicos al SII (Servicio de Impuestos Internos - Chile)?

Introducción

Una vez adquirida la calidad de emisor electrónico, el contribuyente debe enviar la información electrónica de compras y ventas al SII. Se hace presente que la obligación de enviar la información electrónica de compras y ventas, se debe realizar aún cuando en el período no tenga movimientos de documentos electrónicos como en papel.

Adicionalmente si no es contribuyente del IVA, es requisito del sistema de facturación electrónica enviar la información electrónica de compras y ventas.

Plazos

Los plazos de envío al SII de los informes electrónicos son los siguientes:

Información Electrónica de Ventas: Mensualmente, durante el mes siguiente. Se deberá enviar el resumen del período anterior, junto con el detalle del total o parte de los documentos registrados. Esto último, de acuerdo con lo establecido para la descripción de formato, publicado en el sitio Web del SII.

Información Electrónica de Compras: Mensualmente, durante el mes siguiente. Se deberá enviar el resumen del período anterior, junto con el detalle del total de los documentos registrados, tanto electrónicos como no electrónicos.

Libro de Guías de Despacho Electrónicas: Este archivo no debe enviarse al SII, salvo que sea requerido en forma especial para fines de fiscalización. Fuente SII.

¿Cómo enviar los libros de compras y ventas al SII?

En primera instancia debe generar el libro electrónico en el sistema ERP para eso, debe ingresar en:

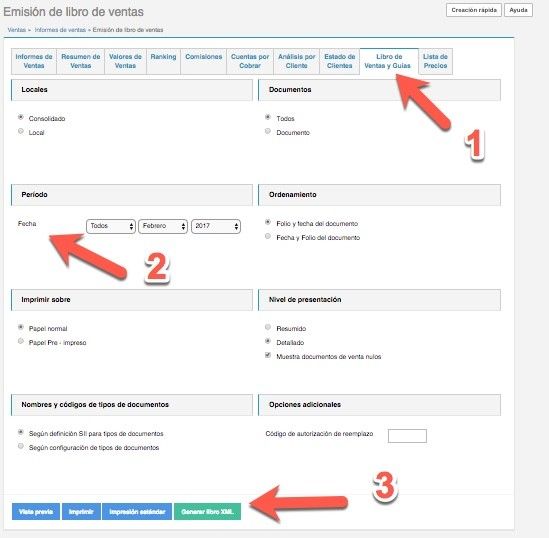

Ventas > Ventas > Informes de ventas > Libros de Ventas y Guías > Libro de Ventas

- Debe indicar el período (año y mes del libro a enviar, los demás datos los genera el sistema por defecto), luego clic en Generar libro XML, guarde el archivo para enviarlo al SII.

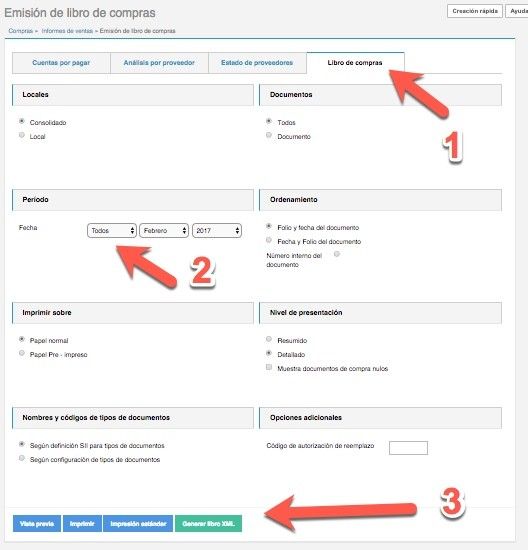

- El libro de de compras se genera en Compras > Libro de Compras > Informes > Libro de compras

Indicar el periodo (año y mes del libro a enviar los demás datos los genera Sistema por defecto) Luego clic en Generar libro XML, guarde el archivo para enviarlo al SII.

Para enviar el libro debe:

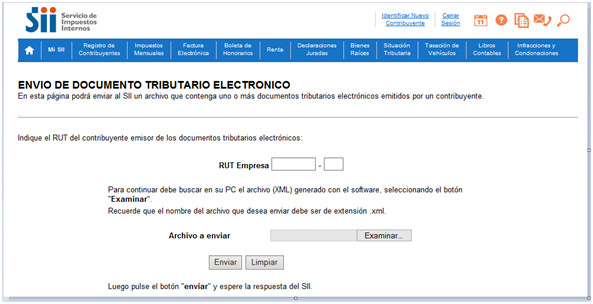

- Ingresar al www.sii.cl

- Menú factura electrónica.

- Ingresar al sistema de Facturación de mercado

- Envió DTE y libros de compra y venta

- Seleccione Envío de DTE y libros electrónicos

- Conformar el certificado Digital

- Indique el RUT de la empresa

- Examine el archivo, cargue y envíe

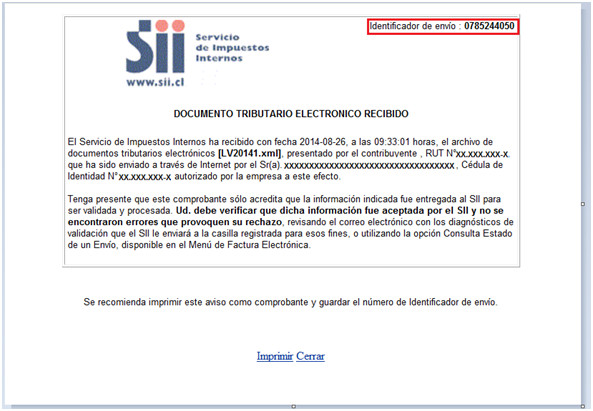

- Finalmente el sistema del SII entregará un Identificador de envio que debe guardar para futuras consultas

Cuando el SII necesite información de los Libros de Compras y Ventas de un emisor electrónico, la información deberá ser entregada por los medios y formato que se establece en las letras siguientes:

Si la información requerida es del período en curso o de los dos períodos anteriores al actual en curso, ésta podrá ser solicitada en forma impresa o a través de medios tecnológicos. En el caso de su entrega por medios tecnológicos, se podrá entregar toda la información de acuerdo con el formato de los archivosInformación Electrónica de Ventas y Compras establecido y publicado por el SII en su sitio Web.

Si la información es de períodos anteriores a aquellos señalados en la letra precedente, y corresponde a períodos en que el contribuyente estaba autorizado como emisor electrónico, la información se solicitará sólo a través de medios tecnológicos, según el formato del archivo Información Electrónica de Compras y del archivo Información Electrónica de Ventas; vale decir, no será exigida en forma impresa.

Si la información también es de períodos anteriores a los señalados en la primera viñeta, pero corresponde tanto a períodos en que el contribuyente estaba autorizado como emisor electrónico como a períodos en que el contribuyente no era emisor electrónico, podrá optar por entregar toda la información por medios electrónicos, de acuerdo con el formato del archivo Información Electrónica de Ventas y Compras, establecido y publicado por el SII en su sitio Web. En caso de no utilizarse esta opción, es necesario hacer entrega de la información de los Libros de Compras y Ventas, correspondientes a los períodos en que no estaba autorizado como emisor electrónico, en forma impresa y en papel foliado, timbrado por el SII. Fuente SII.

Preguntas Frecuentes

¿Deben ser informadas en el archivo de Información Electrónica de Ventas las Notas de Crédito sin valor?

Sí, cada vez que se emita un Documento Tributario Electrónico por ventas, servicios o ajustes por operaciones que involucren Notas de Débito o Notas de Crédito, se deberán registrar en el archivo de Información Electrónica de Ventas. De esta forma, se deberá enviar mensualmente al SII el resumen del período anterior, junto con el detalle del total o parte de los documentos registrados.

Adicionalmente, la autorización para emitir documentos electrónicos no exime al contribuyente de la obligación de mantener actualizados los Libros de Compra y Ventas, de acuerdo con lo dispuesto en el Título XIV, del Reglamento del D.L. N° 825, de 1974. No obstante lo anterior, el contribuyente autorizado como emisor electrónico no tendrá la obligación de mantener estos libros en medios impresos. Ante una fiscalización del SII, deberá entregarlos de acuerdo con lo detallado en la Resolución Exenta N° 45, de 2003. +

¿Se deben registrar en los Libros de Compra y Ventas eléctronicos las compras o ventas no electrónicas?

Sí, se deben registrar en los Libros de Compra y Ventas electrónicos las compras o ventas no electrónicas, pues este libro debe contener el detalle de todas las operaciones de compras y ventas, tanto las respaldadas en documentos físicos como documentos electrónicos.

Puede obtenerse mayor información relativa a este tema en el sitio web del SII, Normativa y Legislación, Resoluciones, Resolución N° 45 de 2003. +

¿Se debe indicar la comuna de destino en la Información Electrónica de Compra y Venta (IECV)?

No, ya que ese dato no es requerido en la IECV. Sólo es requisito en la Factura Electrónica que se emite. +

¿Puedo continuar con los Libros de Compras y Ventas manuales si soy un emisor de Documentos Tributarios Electrónicos (DTE) ?

Sí, puede continuar con los Libros de Compras y Ventas manuales, si así lo desea. No obstante, de acuerdo a la Resolución Exenta N° 45, de 2003, los emisores electrónicos deben llevar su “Información Electrónica de Compras y Ventas” con toda la información de sus compras y ventas, tanto manual como electrónica, la que se debe enviar mensualmente al SII, no estando los emisores electrónicos obligados a mantener el Libro de Compra Venta en medios impresos. +

¿Cuál es el plazo para enviar al SII la Información Electrónica de Compras y Ventas?

La Información Electrónica de Compras y Ventas, correspondiente a un período mensual, debe enviarse durante el mes siguiente.

Puede obtener mayor información relativa a este tema en el sitio Web del SII, Normativa y Legislación, Resoluciones, Resolución N° 45 de 2003. +

¿Cómo se debe ingresar en la IECV, que no acepta valores negativos, un impuesto (FEP), con valor negativo que aparece en una factura papel?

Para registrar el impuesto en la IECV deben sumarse ambas componentes del impuesto: Fija y Variable independiente del signo de esta ultima (es decir si el signo es negativo, la componente variable se resta al componente fijo). El resultado de esta operación será el Impuesto específico resultante que debe informarse seleccionando el Código Impuesto según el tipo de combustible transado. +

¿Cómo se registra la recuperación del impuesto al combustible cuando en la factura aparece Impuesto fijo y variable (este último en negativo)?

Para el registro deben sumarse ambas componentes del impuesto: Fija y Variable independiente del signo de esta ultima (es decir si el signo es negativo, la componente variable se resta al componente fijo). El resultado de esta operación será el Impuesto Especifico Resultante total; la fracción a recuperar debe ser informada en la IEC seleccionando en Código Impuesto el valor “Recuperación imp. especif diesel Trans.” sin considerar el valor de la tasa que está fijada según la ley anterior.

Sin embargo, actualmente la aplicación no permite seleccionar esta opción “Recuperación imp. especif diesel Trans.” por lo cual debe seleccionar cualquier otro valor, fijándose de declarar como corresponde su Recuperación de Impuesto Especifico a los Combustibles en declaración mensual F29.

Puede obtener mayor información relativa a este tema en el sitio Web del SII, menú Normativa y Legislación, opción Resolución N° 57, de 2011. +

¿En qué libro debo registrar la factura de compra manual o electrónica que emito?

La factura de compra que emite debe registrase en IEC, debido a que se está realizando una operación de compra. +

¿En qué libro debo registrar la factura de compra manual o electrónica que recibo?

La factura de compra que recibe debe registrase en IEV, debido a que se está realizando una operación de venta. +

¿Existe un plazo definido para rectificar la Información Electrónica de Compra y Venta (IECV)?

No existen plazos para la modificación de la IECV, sin perjuicio de lo anterior, cada vez que el contribuyente haga una modificación en sus IECV debe verse reflejada en toda su contabilidad, Declaraciones Juradas y en sus formularios de IVA y Renta. +

¿Desde qué momento se debe enviar la Información Electrónica de Compra y Ventas (IECV) al SII?, ¿Desde que se autoriza como emisor electrónico? o ¿Desde cuándo emite el primer documento electrónico?

Aquellos contribuyentes que cumplan en forma satisfactoria el proceso de certificación, serán registrados como Emisores Electrónicos, y se entenderán autorizados para la emisión de dichos documentos, a contar de su primer periodo de vigencia. El primer periodo de vigencia corresponderá al mes en que tenga aprobada la certificación.

Por otro lado la Resolución Ex. N°45, de 2003, indica que todo contribuyente autorizado como emisor electrónico debe generar y enviar mensualmente los archivos correspondientes a la IECV correspondientes a cada período tributario, de acuerdo a lo que se establece en el resolutivo octavo.

Por lo tanto, la obligación de enviar la IECV surge desde el primer periodo de vigencia.

Puede obtener mayor información relativa a este tema en el sitio web del SII, Normativa y Legislación, Resoluciones, Resolución N°80 de 2014. +

¿Debo enviar la información Electrónica de Compras y Ventas (IECV) al SII, si no he emitido documentos tributarios electrónicos?

Si, la obligación de todo emisor electrónico es registrar y enviar al SII la IECV, tanto de documentos manuales como electrónicos. En caso de no tener movimientos, el envío se realiza sin información.

Puede obtener mayor información relativa a este tema en el sitio web del SII, Normativa y Legislación, Resoluciones, opción Resolución N° 45 de 2003. +

¿Qué puedo hacer si al enviar Documentos Tributarios Electrónicos (DTE) o Información Electrónica de Compra y Venta (IECV) u otro, el SII me responde con un trackID; sin embargo, al consultar dicho número, aún no ha sido revisado después de un largo rato?

Para poder verificar lo que ocurre con su envío, se solicita informar la situación a la Mesa de Ayuda del SII, haciendo un reporte al fono 223951115, indicando el TrackID recibido, además de los datos del emisor (Rut, tipo archivo electrónico, entre otros). Así el SII podrá verificar lo que ocurre en su caso y si se trata de una situación particular o generalizada. +

¿Qué debo hacer si al enviar al SII un Documento Tributario Electrónico (DTE) o Información Electrónica de Compra y Venta (IECV), no recibo el mail de respuesta de éste?

En el caso de envió de DTE o IECV, puede consultar en la web del SII el resultado utilizando el número del envío en la opción “Consulta Estado de un Envío”:

1) Si muestra un resultado es porque además el correo fue enviado.

2) Si por algún motivo para ese envío le indica “Envío en Proceso” debe informar a la mesa de ayuda o esperar unos minutos más a que se procese.

Adicionalmente, en la opción “Consulta Estado de un Envío” puede solicitar el reenvío del correo. Si aún así, no lo recibe verifique los filtros de su computador o en su servidor de correo.

Por último, sugerimos revisar cual es la casilla indicada por su empresa para recibir esta respuesta del SII (consultar en sii.cl opción “Factura Electrónica”, seleccionando el sistema de facturación, opción “Actualización de Datos Empresa” , en el cuadro “mail contacto SII”).

Puede obtener mayor información relativa a este tema en el sitio Web del SII, menú Factura Electrónica, opción Sistema de facturación propio o de mercado. +

¿Puedo solicitar que el SII me envíe el archivo XML correspondiente a un Documento Tributario Electrónico (DTE) o a la Información Electrónica de Compras y Ventas (IECV), que la empresa envió en su momento?

No es posible que el SII entregue archivos de DTEs o IECVs, debido a que, como se señala en la Resolución Exenta SII N° 45, del año 2003:

“El Servicio de Impuestos Internos almacenará el documento electrónico recibido sólo para fines de fiscalización y verificación. En consecuencia, no otorgará copias de los documentos almacenados ni entregará información a terceros para otros fines, salvo que éstos sean solicitados por los Tribunales de Justicia, la Contraloría General de la República, el Ministerio Público u otros organismos autorizados para ello.” +

Si se ha enviado la Información Electrónica de Compra y Ventas (IECV) al SII y se detectó que el envió se realizó a un periodo futuro, que no corresponde. ¿Cómo elimino la información electrónica ya enviada y corrijo por una nueva?

La IECV enviada y recibida correctamente por el SII no es posible eliminar por lo que puede utilizar la opción de remplazar el libro (para Facturación SII y Software de mercado), como también puede ajustar el libro (para Software propio o de mercado) con la opción de envíos de ajuste con los datos correctos cuando corresponda declarar el periodo. +

¿Cómo debe informar un contribuyente electrónico, las boletas manuales de Ventas y Servicios en la Información Electrónica de Ventas (IEV)?

Las Boletas de Ventas y Servicios manuales, deben informarse solo en el resumen de ventas de la IEV. Es en el resumen que se deben informar el número de boletas emitidas, el número de boletas anuladas, el monto neto, el IVA y el monto total, entre otros. +

¿Por qué no puedo firmar la información electrónica de compras y ventas (IECV)?

Existen 3 causas por las que no se puede firmar la IECV:

1. No tener instalado un certificado digital en el PC o que esté caducado, para verificar si está vigente, abra Internet Explorer, menú Herramientas, Opciones de Internet, pestaña Contenido, botón Certificados, ahí podrá ver la vigencia de su certificado digital.

2. Que el certificado digital haya sido revocado por la empresa proveedora, es decir que vendió o entregó el certificado; de ser así, debe contactarse directamente para consultar por una solución.

3. Que no sea un usuario autorizado o bien el perfil autorizado que tiene no le permite realizar la firma; sólo los usuarios definidos como Administrador pueden firmar libros, y en caso de empresas que usan el portal MIPYME, puede haber un máximo de 2 usuarios administradores. Puede consultar la, DEFINICIÓN DE USUARIOS EN PORTAL MIPYME, desde Menú Portal Mipyme, sección Sistema de factura electrónica Mipyme, opción Guías de ayuda, Definir perfil de usuario. +

¿Qué pasa si al enviar la Información Electrónica de Compras y Ventas (IECV) no recibo correo de respuesta por parte del SII?

En tal caso debe:

– Verificar que efectivamente realizó el envío de IECV.

– Verificar si fue recibido por el SII, mediante, Consulta estado libros electrónicos, del menú Factura Electrónica o bien en el menú Sistema de facturación gratuita del SII, del sitio web del SII.

– Revisar correo que tiene registrado en nuestras bases de datos, específicamente el usuario, Mail Contacto SII. +

¿A qué se refiere el tipo libro especial?

Corresponde a una solicitud especial de información por parte del SII mediante una notificación formal, por lo tanto, al realizar el envío solicitado, se requiere llenar el campo, folio de la notificación. +

¿Cómo puedo recuperar los correos de validación de envío de libros electrónicos, ya que estos fueron enviados y la casilla informada en el SII se encuentra expirada?

Para recibir los mensajes de validación enviados por el SII debe actualizar su casilla de correo electrónico, para esto debe acceder al menú Factura electrónica, seleccionar el sistema de facturación que utiliza, opción Actualizar datos de la empresa/contribuyente. Tanto facturadores del Sistema gratuito, como usuarios de software de mercado, pueden solicitar que las validaciones ya enviadas se remitan a su nueva casilla de correo, debe contar con los track id (o números de envío) e ingresarlos uno a uno en la opción Consultar estado de un envío y presionar la opción Enviar correo, disponible en menú Factura Electrónica, Sistema de facturación con software propio o de mercado, sección Envío de DTE y libros de compra y venta. Para contribuyentes de Factura electrónica SII, ver también Guías de ayuda, opción:

¿Cómo modificar los datos de la empresa? +

¿Las Facturas de Exportación Electrónicas, las Notas de Crédito de Exportación Electrónica y las Notas de Débito de Exportación Electrónica emitidas, deben ser registradas en la Información Electrónica de Compras y Ventas (IECV)?

Sí, deben ser registradas en la Información Electrónica de Compras y Ventas (IECV), bajo el código de documento 110 y de acuerdo con las instrucciones descritas en el formato definido para la IECV, consultable en el sitio Web del SII, menú Factura Electrónica, Sistema de Facturación Propia o de Mercado, sección Ayudas, Instructivo técnico, opción Descripción Formato de Documentos Electrónicos.

Puede obtener mayor información relativa a este tema en el sitio web del SII, menú Factura Electrónica, Sistema de facturación propio o de mercado. +

¿A qué se refiere -error en firma- que aparece al enviar un DTE o IECV u otro?

Existe un error técnico, que consiste en que la firma electrónica del DTE/IECV no corresponde al contenido del mismo. Esto comúnmente se produce debido a que se cambió la información contenida en el documento; con ello, la firma original se invalidó. Este error no se refiere a quien firma el documento, sino que a la propia firma electrónica, que no corresponde a lo esperado. Por lo tanto, un usuario autorizado deberá corregir el error, firmar nuevamente el libro y proceder a enviarlo. +

¿Cómo debe registrar un emisor de Documentos Tributarios Electrónicos (DTE) las Facturas Electrónicas recibidas en los Registros Electrónicos de Compras y en el Libro de Compra y Ventas?

Un emisor de DTE debe registrar las Facturas Electrónicas recibidas en los Registros Electrónicos de Compras y en el Libro de Compras y Ventas, siguiendo las siguientes instrucciones:

a) Información Electrónica de Compras: Este archivo está constituido por un sector que corresponde al detalle por documento y otro sector que corresponde a la información de resumen del período, la que se genera mensualmente. Cada vez que se emite o recibe un documento electrónico correspondiente a compras o ajustes de este tipo de operaciones, se deberá registrar la información del documento en este archivo electrónico. Al finalizar el período tributario, se deberá incorporar la información de los documentos no electrónicos de este tipo de operaciones y generar el resumen del período.

b) De la información de los Libros de Compras y Ventas: La autorización para emitir documentos electrónicos no exime al contribuyente de la obligación de mantener actualizados los Libros de Compras y Ventas, según lo dispuesto en el Título XIV del Reglamento del DL N° 825, de 1974. Sin embargo, el contribuyente autorizado como emisor electrónico no estará obligado a mantener estos libros en medios impresos.

Puede obtener mayor información relativa a este tema en el sitio Web del SII, menú Normativa y Legislación, opción Resolución Exenta N° 45, de 2003. +

Fuente: SII +

Artículos Relacionados