El importador de honorarios permite al usuario importar las boletas de honorarios, sean de honorarios profesionales o prestación de servicios.

...

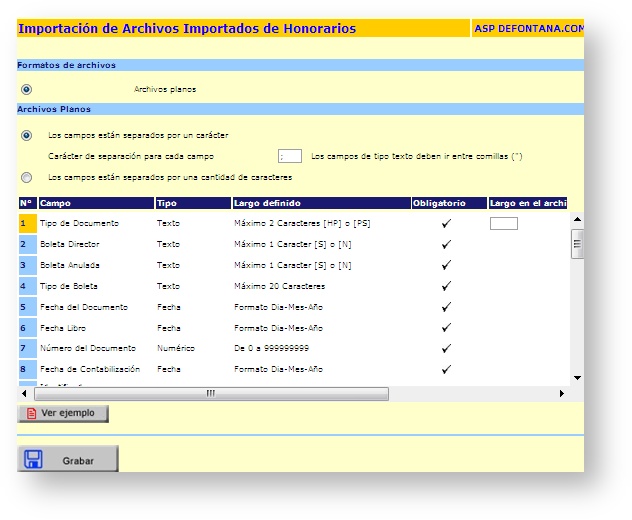

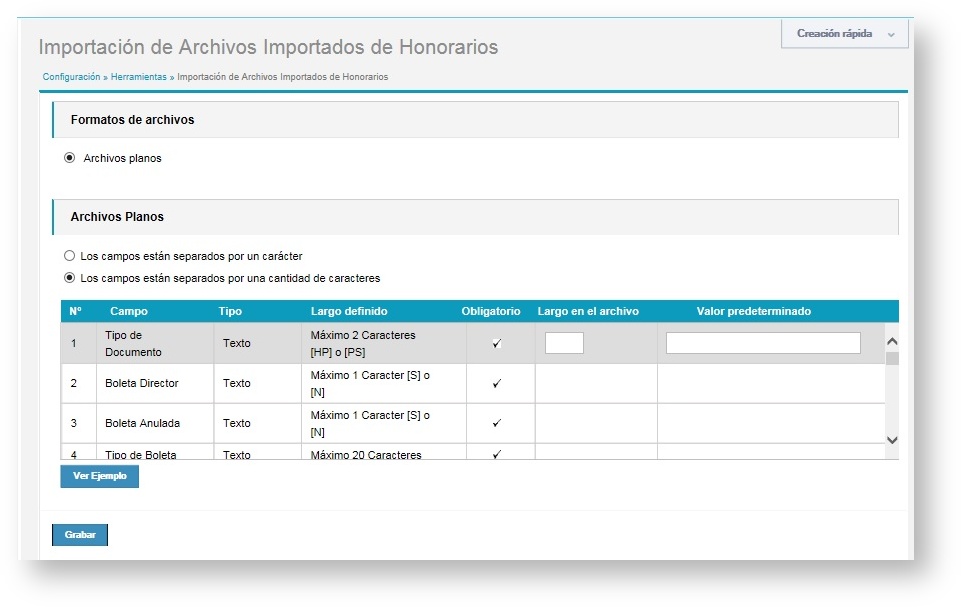

- Tipo de documento.

- Boleta director.

- Boleta anulada.

- Tipo de boleta.

- Fecha del documento.

- Fecha Libro.

- Número del documento.

- Fecha de contabilización.

- Identificador prestador/emisor.

- Comentario.

- Tipo de honorario.

- Identificador centro de negocios.

- Monto bruto.

- Tipo retención.

- Monto retención.

- Total.

| Info | ||

|---|---|---|

| ||

|

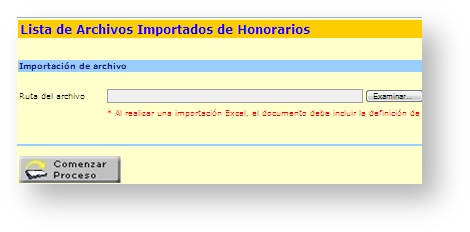

Al importar las boletas de honorarios el sistema no solicita fecha como tampoco el período, ya que en el mismo archivo se debe completar la fecha del documento y el mes al cual afecta al libro de honorarios.

Una vez que se haya realizado el proceso, acceder al ciclo de nómina, honorarios, movimientos y visualizar las boletas de honorarios importadas.

Descripción de campos

- Tipo de documento: Corresponde al tipo de boleta.

- Boleta director: Corresponde a si la boleta es de un director.

- Boleta anulada: Corresponde a si la boleta se ingresara anulada.

- Tipo de boleta: Corresponde al tipo de boleta si será manual o electrónica.

- Fecha del documento: Corresponde a la fecha de la boleta de honorarios.

- Fecha del libro: Corresponde al periodo del libro de la boleta de honorarios.

- Número del documento: Corresponde al numero de la boleta de honorarios.

- Fecha libro: Corresponde al periodo del libro de la boleta de honorarios.

- Número del documento: Corresponde al numero de la boleta de honorarios.

- Fecha de contabilización: Corresponde a la fecha del comprobante de la boleta de honorarios.

- Identificador prestador/emisor: Corresponde al rut del prestador o emisor.

- Comentario: Corresponde a la glosa de la boleta de honorarios.

- Tipo de Honorario: Corresponde al tipo de honorarios del documento.

- Identificador centro de negocios: Corresponde al centro de negocios de la boleta de honorarios.

- Monto bruto: Corresponde al monto total de la boleta de honorarios.

- Análisis tasa de cambio bruto: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por moneda valor bruto: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por ficha valor bruto: Corresponde al análisis de Rut de la cuenta contable.

- Análisis por clasificador n°1 Valor bruto: Corresponde al análisis por clasificador de la cuenta contable.

- Análisis por clasificador n°2 Valor bruto: Corresponde al análisis por clasificador de la cuenta contable.

- Tipo retención: Corresponde al porcentaje de retención de la boleta de honorarios.

- Monto retención: Corresponde al monto o valor de retención de la boleta de honorarios.

- Análisis tasa de cambio de retención: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por moneda valor bruto: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por ficha retención: Corresponde al análisis de Rut de la cuenta contable.

- Análisis por clasificador n°1 retención: Corresponde al análisis por clasificador de la cuenta contable.

- Análisis por clasificador n°2 retención: Corresponde al análisis por clasificador de la cuenta contable.

- Total: Corresponde al valor total de la boleta de honorarios.

- Análisis tasa de cambio retención: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por moneda valor bruto: Corresponde al análisis por moneda de la cuenta contable.

- Análisis por ficha total: Corresponde al análisis de Rut de la cuenta contable.

- Análisis por clasificador N° 1 total: Corresponde al análisis por clasificador de la cuenta contable.

- Análisis por clasificador N°2 total: Corresponde al análisis por clasificador de la cuenta contable.

- Código legal: Corresponde al rut del prestador.

| Warning | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|